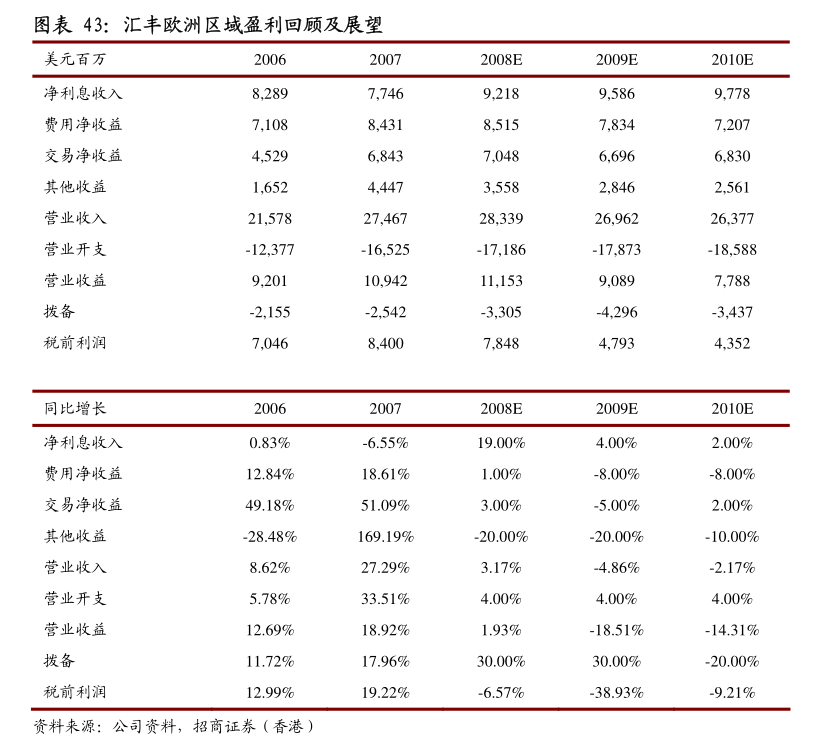

濟南洛天童裝批發(fā)小店鋪

:(不包括童裝)實現(xiàn)整體流水增長低單位數(shù),其中零售/批發(fā)/電商分別實現(xiàn)中單增長/中單下降/20%-30%低段增長。公司實現(xiàn)同店中單位數(shù)下降,其中零售/批發(fā)/電商分別實現(xiàn)低單下降/10%-20%中段下降/20%-30%低段增長。直營表現(xiàn)好于批發(fā)主要由于直營中的奧萊門店增速較高,實際上直營正價門。”

1.事項:公司公告:1、零售表現(xiàn):截至2024年3月31日止第一季度,李寧銷售點(不包括李寧YOUNG)于整個平臺之零售流水按年錄得低單位數(shù)增長。

2.就渠道而言,線下渠道(包括零售及批發(fā))錄得低單位數(shù)下降,其中零售(直接經(jīng)營)渠道錄得中單位數(shù)增長,批發(fā)(特許經(jīng)銷商)渠道錄得中單位數(shù)下降;電子商務(wù)虛擬店鋪業(yè)務(wù)錄得20%-30%低段增長。

3.2、銷售點數(shù)量:截至2024年3月31日,于中國,李寧銷售點數(shù)量(不包括李寧YOUNG)共計6214個,本年迄今凈減少26個。

6.3濟南洛天童裝批發(fā)小店鋪、同店銷售表現(xiàn):以去年同季度伊始已投入運營的銷售點計算(不包括李寧YOUNG),截至2024年3月31日止第一季度,整個平臺之同店銷售按年錄得中單位數(shù)下降。

9.國信紡服觀點:1)第一季度李寧大貨流水增長低單位數(shù),庫銷比同比小幅下降,零售折扣小幅收窄;2)管理層維持2024年收入增長中單位數(shù),凈利率低雙位數(shù)的指引;3)風(fēng)險提示:疫情對消費需求與宏觀經(jīng)濟造成嚴(yán)重沖擊;行業(yè)惡性競爭加劇;公司渠道鋪設(shè)不及預(yù)期;發(fā)生重大品牌形象惡性事件;市場的系統(tǒng)性風(fēng)險;4)投資建議:零售表現(xiàn)符合預(yù)期,經(jīng)營穩(wěn)健,庫存健康,中長期繼續(xù)看好專業(yè)品類成長空間。

10.第一季度公司零售增長表現(xiàn)符合預(yù)期,庫銷比同比下降和零售折扣同比收窄,大單品新品控價效果好,品牌經(jīng)營健康度改善。

12.中長期看,公司銷量百萬雙級的多款跑鞋IP形成專業(yè)產(chǎn)品矩陣,證明品牌的專業(yè)度得到市場高度認(rèn)可,繼續(xù)看好專業(yè)品類拉動成長。

14.由于目前消費信心仍然相對疲弱,板塊估值小幅下行,小幅下調(diào)目標(biāo)價至24.3-25.7港元(原為25.8-27.2港元),對應(yīng)2024年P(guān)E17-18x,維持“買入”評級。

15.評論:第一季度李寧大貨流水增長低單位數(shù),庫銷比同比小幅下降,零售折扣小幅收窄1、第一季度李寧大貨增長低單位數(shù)。

16.李寧(不包括童裝)實現(xiàn)整體流水增長低單位數(shù),其中零售/批發(fā)/電商分別實現(xiàn)中單增長/中單下降/20%-30%低段增長。

17.公司實現(xiàn)同店中單位數(shù)下降,其中零售/批發(fā)/電商分別實現(xiàn)低單下降/10%-20%中段下降/20%-30%低段增長。

18.直營表現(xiàn)好于批發(fā)主要由于直營中的奧萊門店增速較高,實際上直營正價門店和批發(fā)門店同店表現(xiàn)相近。

19.第一季度末李寧大貨直營門店環(huán)比年初凈增1個至1499個,批發(fā)門店比年初減少27至4715個,另外童裝門店比年初減少23個至1405個。

21.1)零售折扣:第一季度線上線下折扣均收窄低單,其中直營收窄中單,綜合折扣6-7折高段(去年同期6-7折中段)。

22.2)庫銷比:截至3月31日,全渠道庫銷比小幅高于4,同比小幅下降,6個月新品占比80%-90%高段,同比持平,庫存良性管理層維持2024年收入增長中單位數(shù),凈利率低雙位數(shù)的指引1)近期表現(xiàn):Q1分月份看,3月比1-2月小幅改善但并不顯著,4月至今延續(xù)這一趨勢。

25.投資建議:零售表現(xiàn)符合預(yù)期,經(jīng)營穩(wěn)健,庫存健康,中長期繼續(xù)看好專業(yè)品類成長空間第一季度公司零售增長表現(xiàn)符合預(yù)期,庫銷比同比下降和零售折扣同比收窄,大單品新品控價效果好,品牌經(jīng)營健康度改善。

27.中長期看,公司銷量百萬雙級的多款跑鞋IP形成專業(yè)產(chǎn)品矩陣,證明品牌的專業(yè)度得到市場高度認(rèn)可,繼續(xù)看好專業(yè)品類拉動成長。

28.維持盈利預(yù)測,預(yù)計2024-2026年凈利潤分別為34.1/38.2/40.6億元,同比增長7.0%/12.0%/6.2%由于目前消費信心仍然相對疲弱,板塊估值小幅下行,小幅下調(diào)目標(biāo)價至24.3-25.7港元(原為25.8-27.2港元),對應(yīng)2024年P(guān)E17-18x,維持“買入”評級。

29.風(fēng)險提示疫情對消費需求與宏觀經(jīng)濟造成嚴(yán)重沖擊;行業(yè)惡性競爭加劇;公司渠道鋪設(shè)不及預(yù)期;發(fā)生重大品牌形象惡性事件;市場的系統(tǒng)性風(fēng)險。