童裝組合套裝批發(fā)價(jià)格表

8月31日,江南布衣有限公司(以下簡稱:江南布衣)發(fā)布截止2021年6月30日止的年度業(yè)績報(bào)告。在截止6月30日止12個(gè)月內(nèi),集團(tuán)總收入達(dá)到41.26億元人名幣,較去年同期增加33.1%,收入增加主要由于可比同店增長,線上渠道的快速增長以及線下門店規(guī)模的增長所致。毛利同比增加40.4%至25.97億元,毛利率上升至62.9%,主要由于集團(tuán)品牌力、產(chǎn)品認(rèn)可度的提升,各個(gè)渠道毛利率均有所上升所致。純利為6.47億元,同比上升86.7%,于6月30日,集團(tuán)的現(xiàn)金及現(xiàn)金等價(jià)物、初始期限三個(gè)月及以上的定期存單及按公允價(jià)值計(jì)入損益的金融資產(chǎn)合計(jì)扣除銀行貸款后的金額超過人民幣11億元。

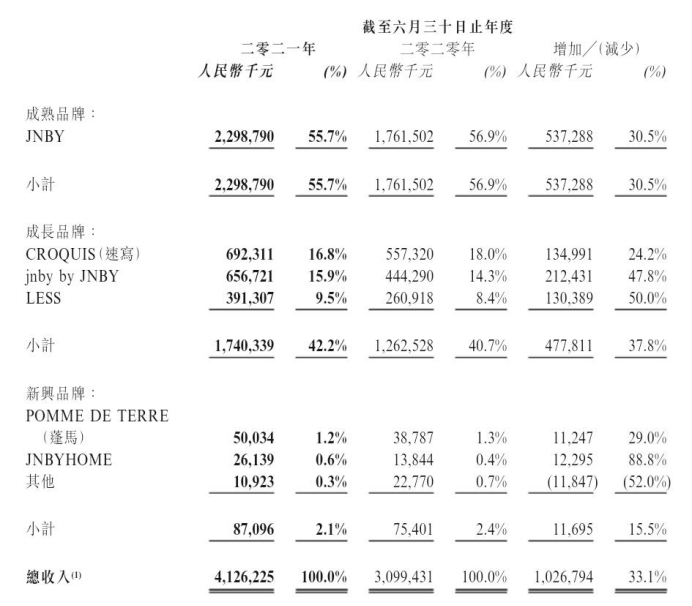

江南布衣旗下包含成熟品牌、成長品牌、新興品牌三階段品牌組合,成熟品牌是指JNBY,成長品牌包括CROQUIS(速寫)、jnby by JNBY及LESS,以及新興品牌包括POMME DE TERRE(蓬馬)、JNBYHOME等。截止6月30日止各品牌表現(xiàn)如下:

報(bào)告期內(nèi),成熟品牌JNBY營收實(shí)現(xiàn)22.9億元,品牌收入占比達(dá)55.7%,較去年同期增長30.5%;

成長品牌營收占比總達(dá)42.2%,其中CROQUIS營收同比增長24.2%至6.9億元,品牌營收占比第二, jnby by JNBY為2011年春季推出的童裝品牌,在截止6月30日止?fàn)I收為6.56億元,同比增長47.8%,營收占比15.9%位列前三 ;LESS營收同比增加50.0%至3.91億元;

新興品牌收入占比總達(dá)2.1%,總收入為8700萬元, 其中蓬馬貢獻(xiàn)了超五成的營收,較去年同期上漲29.0%,新生代品牌蓬馬是以小學(xué)至初中低年級的學(xué)生為主要客群的青少年設(shè)計(jì)師品牌。

截止6月30日止,江南布衣旗下品牌在全球經(jīng)營的實(shí)體零售店總數(shù)達(dá)1931家,較去年增加76家,覆蓋范圍包括中國內(nèi)地所有省、自治區(qū)和直轄市及全球其它10個(gè)國家和地區(qū)。JNBY為店數(shù)總量最多、增長數(shù)量最高品牌,店數(shù)達(dá)926家,較去年同期增長47家;童裝品牌jnby by JNBY為店鋪數(shù)增速第二品牌,同比增長34至470家,CROQUIS店鋪數(shù)保持不變,LESS較去年同期增加一家實(shí)體零售店;新興品牌獨(dú)立實(shí)體零售店呈現(xiàn)一定閉店趨勢,其中新生代品牌蓬馬店鋪數(shù)由30家減至28家。

雞蛋放在多個(gè)籃子里,包括JNBY、jnby by JNBY、CROQUIS、蓬馬在內(nèi)的多品牌組合策略為集團(tuán)21財(cái)年收入產(chǎn)出不同比重的貢獻(xiàn)率,而江南布衣品類囊括設(shè)計(jì)師服裝、童裝、家居服務(wù)及寵物裝等,多品類戰(zhàn)略為集團(tuán)打造了更大范圍的營收增長圈。

截止6月30日止的年度表現(xiàn)中,江南布衣在內(nèi)地依然占據(jù)99%以上的收入份額,實(shí)現(xiàn)收入40.95億元,同比增長33.1%,非中國內(nèi)地包括香港、臺(tái)灣及海外其它國家地區(qū)收入為3千萬元,同比增長35.9%。

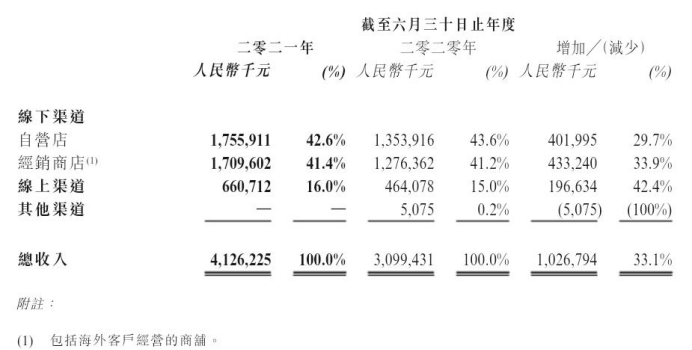

按照渠道模式劃分,江南布衣渠道布局包括線下渠道(自營店、經(jīng)銷門店)、線上渠道及其它渠道。截止報(bào)告期內(nèi),線下渠道占據(jù)營收大頭,自營店收入達(dá)17.56億元,經(jīng)銷商店收入達(dá)17.09億元,收入占比均達(dá)40%以上,總線%,是所有渠道中同比增速最快的童裝組合套裝批發(fā)價(jià)格表,同比增速達(dá)到42.4%。

2020財(cái)年時(shí),由于疫情及氣候影響,江南布衣收入較19財(cái)年總收入減少,線下實(shí)體受損嚴(yán)重,但同時(shí)線財(cái)年,江南布衣通過與微盟等達(dá)成合作推進(jìn)數(shù)字化轉(zhuǎn)型及智慧零售等戰(zhàn)略,線上渠道的建設(shè)取得更積極成效,未來在線上的增長空間也更值得期待。

截止報(bào)告期,江南布衣?lián)碛袝?huì)員數(shù)(去重)超490萬個(gè),其中微信賬號數(shù)(去重)超440萬個(gè),會(huì)員所貢獻(xiàn)的零售額占總額約7成,活躍會(huì)員數(shù)(過去12個(gè)月內(nèi)任意連續(xù)10天內(nèi)有兩次及以上消費(fèi)的會(huì)員賬號(去重))逾43萬個(gè),在2021財(cái)年購買總額超5000元的會(huì)員數(shù)逾20.9萬個(gè),零售額達(dá)到26.1億元,貢獻(xiàn)了超4成線下渠道零售總額。在以微信為主的多元化社交零售互動(dòng)營銷服務(wù)平臺(tái)的有效驅(qū)動(dòng)下,粉絲黏性繼續(xù)保持穩(wěn)定增長,為集團(tuán)創(chuàng)造可觀收益。

后疫情時(shí)代,中國將繼續(xù)扮演全球消費(fèi)增長的引擎,伴隨消費(fèi)升級和消費(fèi)者年輕化,消費(fèi)者對于個(gè)性化和時(shí)尚產(chǎn)品的需求不斷上升,年輕消費(fèi)者對于擁有強(qiáng)品牌力的產(chǎn)品和品牌好感度日漸增長,設(shè)計(jì)師品牌所處的細(xì)分化市場潛力巨大,此外,疫情既加速了消費(fèi)者從傳統(tǒng)向多元化的新興消費(fèi)場景轉(zhuǎn)移的進(jìn)程,也促使消費(fèi)者轉(zhuǎn)而青睞他們更為信任的品牌,因此設(shè)計(jì)師所處的細(xì)分化市場呈現(xiàn)了向頭部集中的競爭優(yōu)勢。

關(guān)于未來規(guī)劃,集團(tuán)表示,受益于多元化的設(shè)計(jì)師品牌組合和良好的經(jīng)營管理,將在保證充沛現(xiàn)金流基礎(chǔ)上繼續(xù)鞏固及擴(kuò)大作為中國領(lǐng)先設(shè)計(jì)師品牌時(shí)尚集團(tuán)地位,并致力于創(chuàng)建一種集團(tuán)所倡導(dǎo)的江南布衣生活方式生態(tài)圈而制定的各項(xiàng)策略,主包括:

通過自我孵化或并購方式,進(jìn)一步優(yōu)化設(shè)計(jì)師品牌及品類組合,提升前瞻設(shè)計(jì)及研發(fā)能力,全面提升品牌力,繼續(xù)培養(yǎng)新的江南布衣粉絲;

堅(jiān)持以數(shù)據(jù)為驅(qū)動(dòng)、技術(shù)為載體、粉絲經(jīng)濟(jì)為核心,鼓勵(lì)運(yùn)營創(chuàng)新,持續(xù)不斷地為粉絲創(chuàng)造及提供增值服務(wù)地場景和觸點(diǎn)建設(shè),以提升多元化全域零售網(wǎng)絡(luò)地粉絲體驗(yàn);

打造融合環(huán)境,社會(huì)及管治ESG的企業(yè)管治架構(gòu),推動(dòng)ESG實(shí)踐,并逐步實(shí)現(xiàn)ESG領(lǐng)域的2025承諾,確保本公司業(yè)務(wù)可持續(xù)長期健康高質(zhì)量發(fā)展。