童裝零售如何轉(zhuǎn)批發(fā)

永興東潤(rùn)是大中華地區(qū)領(lǐng)先的全產(chǎn)業(yè)鏈童裝品牌運(yùn)營(yíng)商,致力提供差異化、精心設(shè)計(jì)的產(chǎn)品和體驗(yàn)。根據(jù)弗若斯特沙利文報(bào)告,按收入計(jì),于2022年公司在大中華地區(qū)童裝品牌運(yùn)營(yíng)商中排名第七,亦是大中華地區(qū)排名第一的專營(yíng)童裝品牌運(yùn)營(yíng)商。

公司精心挑選打造一個(gè)以運(yùn)動(dòng)時(shí)尚類別為主的世界知名童裝品牌組合,擁有設(shè)計(jì)、生產(chǎn)管理及童裝品牌服裝、鞋類及配飾經(jīng)銷的一體化能力,從頭到腳滿足兒童的運(yùn)動(dòng)及生活需求。

在豐富的品牌的組合中,各品牌設(shè)計(jì)風(fēng)格均別樹一幟,更起相輔相成之效。公司通過Rookie品牌實(shí)體店及線上平臺(tái)提供全渠道的多品牌購物體驗(yàn),即Rookie體驗(yàn)。

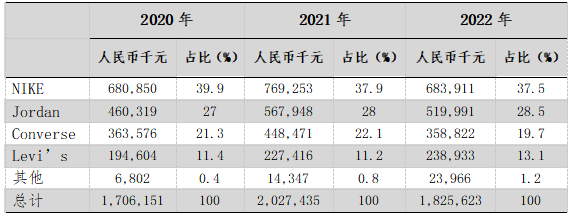

數(shù)據(jù)來源:初步上市文件,其他:主要包括銷售Hurley、Tommy Hilfiger、Polo Ralph Lauren產(chǎn)品、銷售樣品、門店陳列品及推廣禮品以提高品牌產(chǎn)品的銷售的收入。

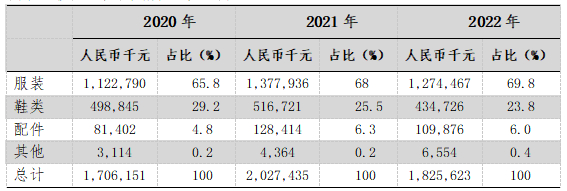

公司提供從頭到腳的種類組合全面地服務(wù)消費(fèi)者。于2022年,分別提供超過22,000種、4,000種及2,000種服裝、鞋類及配件SKU。產(chǎn)品通過覆蓋全產(chǎn)業(yè)鏈的團(tuán)隊(duì)進(jìn)行設(shè)計(jì)及創(chuàng)造,傳遞始終如一的產(chǎn)品理念。種類眾多的產(chǎn)品組合面向整個(gè)兒童年齡段,包括嬰兒、幼童、小童和青少年。

業(yè)務(wù)模式方面,公司主要在大中華地區(qū)以Rookie全渠道網(wǎng)路(包括線上和線下)直接向消費(fèi)者和KA客戶以及電商平臺(tái)客戶銷售自主設(shè)計(jì)的授權(quán)產(chǎn)品或精選的獲授權(quán)品牌旗下的授權(quán)產(chǎn)品獲得收入。其中,KA客戶主要指品牌合作伙伴的自有渠道或品牌合作伙伴的大型經(jīng)銷商。

此外,公司還作為授權(quán)經(jīng)銷商購買經(jīng)品牌合作伙伴授權(quán)的特定品牌產(chǎn)品并通過Rookie全渠道網(wǎng)路經(jīng)銷獲得收入。

線下業(yè)務(wù),以三種不同的模式經(jīng)營(yíng)門店:1)直營(yíng)店,直接擁有和管理;2)聯(lián)營(yíng)店,由可信賴的運(yùn)營(yíng)伙伴經(jīng)營(yíng);3)加盟店,由加盟商擁有及經(jīng)營(yíng)。

直營(yíng)店不僅用于提供卓越的Rookie體驗(yàn),還為運(yùn)營(yíng)伙伴和加盟商提供了可效仿的商業(yè)模式。聯(lián)營(yíng)模式在單品牌店及工廠店等門店模式中尤為重要,這與Rookie多品牌策略的關(guān)注相輔相成。加盟商參與分銷產(chǎn)品將補(bǔ)充公司自有的全渠道網(wǎng)路,并幫助接觸更廣泛的消費(fèi)者地理網(wǎng)絡(luò)。

截至2022年12月31日,公司的實(shí)體店包括957家門店,其中,直營(yíng)店、聯(lián)營(yíng)店及加盟店分別有243家、75家及639家。擁有760家Rookie集合店,占門店的79.4%。

公司按照與實(shí)體門店相同的門店策略經(jīng)營(yíng)線上門店。通過自有Rookie App運(yùn)營(yíng)數(shù)字Rookie集合店,也在第三方電商平臺(tái)上運(yùn)營(yíng)數(shù)字Rookie及單品牌店。線上門店使消費(fèi)者能夠不分時(shí)間、不分地點(diǎn)地享受Rookie體驗(yàn),打破實(shí)體門店邊界。于2020年、2021年及2022年,來自線上門店的收入分別占收入的7.7%、10.5%及16.1%,2020年至2022年的復(fù)合年增長(zhǎng)率為49.8%。

同時(shí),公司還會(huì)與唯品會(huì)及京東等電商平臺(tái)客戶建立伙伴關(guān)系,利用平臺(tái)模式或批發(fā)模式銷售產(chǎn)品。在平臺(tái)模式下,產(chǎn)品根據(jù)寄售安排納入電商平臺(tái)客戶的銷售活動(dòng)或直接零售。在批發(fā)模式下,向電商平臺(tái)客戶銷售產(chǎn)品。

大中華地區(qū)童裝品牌運(yùn)營(yíng)商行業(yè)近年出現(xiàn)不俗增長(zhǎng),帶動(dòng)市場(chǎng)激烈競(jìng)爭(zhēng),本土和國(guó)際品牌運(yùn)營(yíng)商都在這個(gè)利潤(rùn)豐厚的行業(yè)爭(zhēng)奪市場(chǎng)份額。

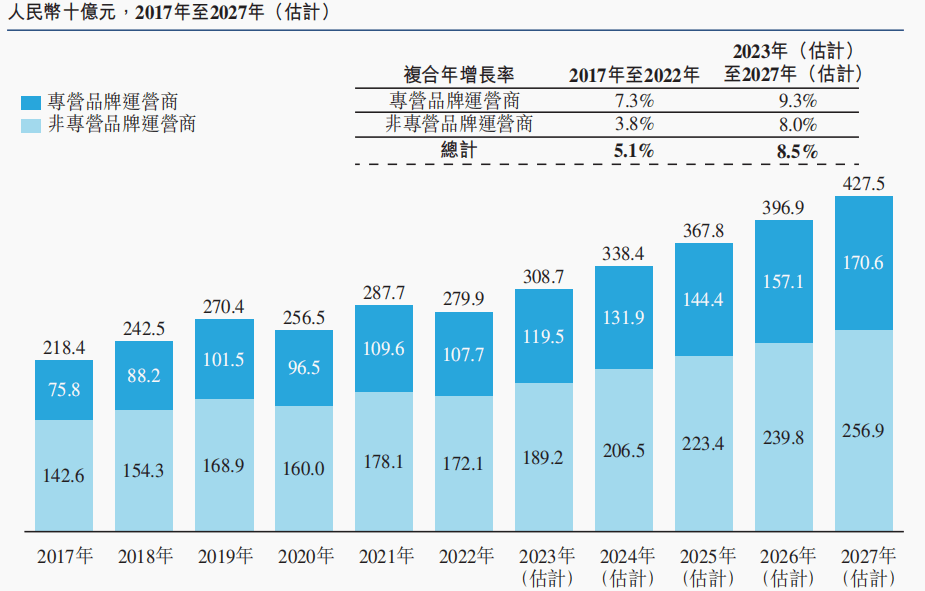

根據(jù)弗若斯特沙利文報(bào)告,于2022年,大中華地區(qū)童裝品牌運(yùn)營(yíng)商行業(yè)的市場(chǎng)規(guī)模由2017年的人民幣2,184億元按5.1%的復(fù)合年增長(zhǎng)率增至人民幣2,799億元。預(yù)計(jì)大中華地區(qū)童裝品牌運(yùn)營(yíng)商行業(yè)的市場(chǎng)規(guī)模將持續(xù)增長(zhǎng),由2023年的人民幣3,087億元按8.5%的復(fù)合年增長(zhǎng)率增至2027年的人民幣4,275億元。

大中華地區(qū)童裝品牌運(yùn)營(yíng)商行業(yè)集中度低、品牌意識(shí)弱,有利于龍頭持續(xù)擴(kuò)大市場(chǎng)份額。預(yù)期消費(fèi)者格局的變化及對(duì)國(guó)際童裝品牌日益增長(zhǎng)的本地化需求將推動(dòng)該行業(yè)的增長(zhǎng)。

通過經(jīng)驗(yàn)豐富的童裝品牌運(yùn)營(yíng)商滿足不斷變化的消費(fèi)者需求。隨著中國(guó)經(jīng)濟(jì)及消費(fèi)者可支配收入持續(xù)增長(zhǎng),童裝消費(fèi)者的需求及偏好正在迅速演變。為應(yīng)對(duì)該等變化,童裝品牌必須不斷調(diào)整其產(chǎn)品設(shè)計(jì)及營(yíng)銷策略。然而,部分品牌盡管精通產(chǎn)品設(shè)計(jì)或制造,但缺乏在大中華地區(qū)必要的品牌運(yùn)營(yíng)能力及本地專業(yè)知識(shí)以有效應(yīng)對(duì)該等變化。經(jīng)驗(yàn)豐富的童裝品牌運(yùn)營(yíng)商在該領(lǐng)域表現(xiàn)出色。他們?cè)谡麄€(gè)行業(yè)價(jià)值鏈中擁有強(qiáng)大的能力,并高度適應(yīng)消費(fèi)者的需求,使他們能夠協(xié)助品牌擁有人及時(shí)調(diào)整其產(chǎn)品和營(yíng)銷策略。

國(guó)際童裝品牌日益增長(zhǎng)的本地化需求。國(guó)際品牌由于不諳當(dāng)?shù)叵M(fèi)者的喜好、文化元素和銷售渠道的復(fù)雜性,均為其帶來了挑戰(zhàn)。為克服這些障礙,許多國(guó)際童裝品牌求助于經(jīng)驗(yàn)豐富的品牌運(yùn)營(yíng)商。

千禧一代和Z世代父母的消費(fèi)喜好轉(zhuǎn)變。千禧一代已成為大中華地區(qū)童裝需求背后的龐大推動(dòng)力。此外,Z世代的成員正進(jìn)入生育年齡,進(jìn)一步重塑該地區(qū)的童裝消費(fèi)格局。

平均每名兒童的童裝消費(fèi)支出增加。根據(jù)弗若斯特沙利文報(bào)告,2022年大中華地區(qū)平均每名兒童的童裝消費(fèi)支出為人民幣1,105.0元,而美國(guó)、英國(guó)及日本每名兒童的童裝消費(fèi)支出則分別為人民幣3,786.5元、人民幣4,214.3元及人民幣2,194.3元。這差距突顯出大中華地區(qū)童裝人均消費(fèi)支出有巨大增長(zhǎng)潛力及提升空間。

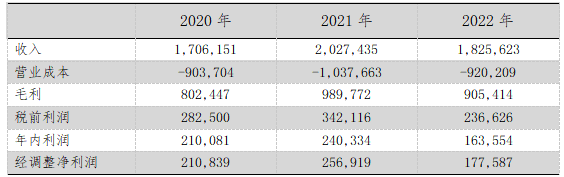

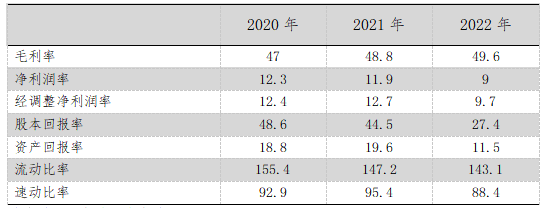

業(yè)績(jī)方面,于2020年、2021年及2022年,收入分別為人民幣17.06億元、20.27億元、18.26億元,利潤(rùn)分別為人民幣2.1億元、2.4億元、1.64億元,經(jīng)調(diào)整凈利潤(rùn)分別為人民幣2.11億元、2.57億元、1.78億元。

2022年收入波動(dòng)主要受中國(guó)內(nèi)地的銷售影響童裝零售如何轉(zhuǎn)批發(fā)。在線下零售運(yùn)營(yíng)中斷期間,錄得較低的線下收入,例如:因突發(fā)公共衛(wèi)生事件而暫時(shí)及永久關(guān)閉門店以及減少營(yíng)業(yè)時(shí)間及客流量。公司通過繼續(xù)擴(kuò)大線上DTC銷售,部分抵銷了受影響期間來自線下銷售及向電商平臺(tái)客戶的銷售減少。由于批發(fā)收入減少,對(duì)電商平臺(tái)的銷售額于2022年減少。

2022年,毛利變動(dòng)整體上符合收入變動(dòng),毛利率持續(xù)改善,主要是由于更優(yōu)的產(chǎn)品組合,其中毛利率較高的服裝及配飾銷售收入占比較高。凈利潤(rùn)率有所下降,主要是由于:線上DTC業(yè)務(wù)產(chǎn)生的費(fèi)用令銷售及分銷開支增加;與中國(guó)內(nèi)地上市申請(qǐng)或創(chuàng)業(yè)板申請(qǐng)有關(guān)的開支令行政開支增加。

綜上所述,永興東潤(rùn)是大中華地區(qū)領(lǐng)先的全產(chǎn)業(yè)鏈童裝品牌運(yùn)營(yíng)商,擁有豐富的全球知名品牌組合。通過線上+線下的渠道模式,在一定程度降低了疫情對(duì)業(yè)績(jī)的沖擊,未來隨著疫情影響的消退,線下業(yè)務(wù)有望重拾升勢(shì)。